Odluka o objavljivanju Tumačenja Odbora za tumačenje međunarodnog financijskog izvještavanja 15, 16

ODBOR ZA STANDARDE FINANCIJSKOG IZVJEŠTAVANJA

181

Na temelju članka 13. stavka 2. i članka 34. stavka 3. Zakona o računovodstvu (»Narodne novine«, broj 109/07.) te članka 16. Pravilnika o načinu rada Odbora za standarde financijskog izvještavanja, Odbor za standarde financijskog izvještavanja donio je na sjednici održanoj 7. prosinca 2009.

ODLUKU

O OBJAVLJIVANJU TUMAČENJA ODBORA ZA TUMAČENJE MEĐUNARODNOG FINANCIJSKOG IZVJEŠTAVANJA 15, 16

Članak 1.

Objavljuju se sljedeća Tumačenja Odbora za tumačenje međunarodnog financijskog izvještavanja:

1. Tumačenje 15. Odbora za tumačenje međunarodnog financijskog izvještavanja – Ugovori o izgradnji nekretnina,

2. Tumačenje 16. Odbora za tumačenje međunarodnog financijskog izvještavanja – Zaštita neto ulaganja u inozemno poslovanje.

Članak 2.

Godišnji financijski izvještaji za razdoblja koja počinju od 1. siječnja 2010. i nadalje, sastavljaju se i prezentiraju u skladu s Tumačenjima Odbora za tumačenje međunarodnog financijskog izvještavanja iz članka 1. ove Odluke.

Godišnji financijski izvještaji za razdoblja koja su započela prije 1. siječnja 2010., a završavaju nakon 1. siječnja 2010., sastavit će se i prezentirati u skladu s Međunarodnim standardima financijskog izvještavanja koji su na snazi do 1. siječnja 2010.

Članak 3.

Ova Odluka stupa na snagu danom objave u »Narodnim novinama«.

Predsjednik

Odbora za standarde financijskog izvještavanja

Ivica Smiljan, v. r.

TUMAČENJE BROJ 15 ODBORA ZA TUMAČENJE MEĐUNARODNOG FINANCIJSKOG IZVJEŠTAVANJA

Ugovori o izgradnji nekretnina

REFERENCE

– MRS 1 »Prezentiranje financijskih izvještaja« (revidiran 2007.)

– MRS 8 »Računovodstvene politike, promjene računovodstvenih procjena i pogreške«

– MRS 11 »Ugovori o izgradnji«

– MRS 18 »Prihodi«

– MRS 37 »Rezerviranja, nepredviđene obveze i nepredviđena imovina«

– IFRIC 12 »Sporazumi o koncesijama za usluge«

– IFRIC 13 »Programi nagrađivanja lojalnosti kupaca«

TEMELJI

1. U sektoru nekretnina, subjekti koji se bave izgradnjom nekretnina, bilo neposredno ili posredstvom podizvođača, mogu s jednim kupcem ili više njih zaključiti ugovore prije nego što je izgradnja dovršena. Takvi ugovori mogu biti u raznim oblicima.

2. Primjerice, subjekti koji se bave izgradnjom stambenih objekata mogu započeti marketinške aktivnosti povezane s pojedinačnim stambenim jedinicama (stanovima ili kućama) prije završetka izgradnje, tj. dok je izgradnja još u tijeku ili čak prije nego što je započela. Svaki kupac zaključuje ugovor sa subjektom radi kupnje određene jedinice kad ona bude spremna za useljenje. Kupac u pravilu daje polog subjektu koji se vraća samo ako subjekt ne isporuči izgrađenu jedinicu sukladno ugovorenim uvjetima. Kupovna cijena se u pravilu plaća subjektu tek nakon ugovorenog dovršetka, kada kupac dolazi u posjed jedinice.

3. Subjekti koji se bave izgradnjom poslovnih ili industrijskih objekata mogu zaključiti ugovor s jednim kupcem. Od kupca se može zatražiti postupno plaćanje u vremenu od inicijalnog ugovora do ugovornog dovršetka. Izgradnja se može odvijati na zemljištu koje kupac prije izgradnje ima u vlasništvu ili u zakupu.

DJELOKRUG

4. Ovo tumačenje se primjenjuje na računovodstveno iskazivanje prihoda i povezanih troškova subjekata koji se bave izgradnjom nekretnina, bilo neposredno ili posredstvom podizvođača.

5. Ugovori iz djelokruga ovoga tumačenja su ugovori o izgradnji nekretnina. Pored izgradnje nekretnina, ugovori mogu uključiti i isporuku drugih dobara ili pružanje drugih usluga.

PITANJA

6. Ovo tumačenje obrađuje dva pitanja:

a) da li ugovor potpada u djelokrug MRS-a 11 ili MRS-a 18

b) kada treba priznati prihode temeljem izgradnje nekretnina.

KONSENZUS

7. Rasprava koja je izložena uz nastavku se temelji na pretpostavci da je subjekt prethodno analizirao ugovor o izgradnji nekretnine te sve povezane ugovore i zaključio da neće zadržati ni kontinuirano sudjelovanje u upravljanju do mjere koja se uobičajeno povezuje s vlasništvom ni stvarnu kontrolu nad izgrađenom nekretninom koja bi priječila priznavanje nekih ili svih naknada kao prihoda. Ako je zapriječeno priznavanje neke naknade kao prihoda, tekst koji slijedi se primjenjuje samo na dio ugovora po kojem će prihodi biti priznati.

8. Subjekt može jednim ugovorom, pored izgradnje nekretnine ugovoriti isporuku dobara ili pružanje usluga (npr. prodaju zemljišta ili usluge upravljanja nekretninom). Temeljem točke 13. MRS-a 18, moguće je da takav ugovor treba raščlaniti na zasebno prepoznatljive komponente, među kojima je i komponenta koja se odnosi na izgradnju nekretnine. Fer vrijednost ukupne primljene naknade ili potraživanja za naknadu temeljem ugovora se raspoređuje na svaku komponentu. Ako su utvrđene zasebne komponente, subjekt na komponentu izgradnje nekretnine primjenjuje točke 10.-12. ovoga tumačenja kako bi utvrdio da li ta komponenta potpada u djelokrug MRS-a 11 ili MRS-a 18. Zatim se na bilo koju komponentu ugovora koja je utvrđena kao ugovor o izgradnju primjenjuju kriteriji segmentiranja iz MRS-a 11.

9. Tekst koji slijedi se odnosi na ugovor o izgradnji nekretnine, ali se također primjenjuje na komponentu izgradnje nekretnine utvrđenu u ugovoru koji uključuje druge komponente.

Utvrđivanje da li ugovor potpada u djelokrug MRS-a 11 ili MRS-a 18

10. Utvrđivanje da li ugovor potpada u djelokrug MRS-a 11 ili MRS-a 18 ovisi o uvjetima ugovora i svim okolnim činjenicama i drugim okolnostima. Utvrđivanje nalaže prosudbu svakog ugovora.

11. MRS 11 se primjenjuje kada ugovor udovoljava definiciji ugovora o izgradnji iz točke 3. MRS-a 11: »ugovor posebno sklopljen za izgradnju nekog sredstva ili skupine sredstava...». Ugovor o izgradnji nekretnine udovoljava definiciji ugovora o izgradnji kada je kupac u mogućnosti navesti glavne strukturne elemente nacrta nekretnine prije nego što započne izgradnja i/ili glavne strukturne promjene nakon što je izgradnja već u tijeku (bez obzira da li tu mogućnost i koristi). Kad se primjenjuje MRS 11, ugovor o izgradnji također uključuje sve ugovore ili komponente koji se odnose na pružanje usluga koje su sukladno točki 5.a) MRS-a 11 i točki 4. MRS-a 18 izravno povezane s izgradnjom nekretnine.

12. Nasuprot tome, ugovor o izgradnji nekretnine u kojem kupci imaju tek ograničenu mogućnost utjecati na nacrt nekretnine, npr. odabrati nacrt iz niza opcija koje ponudi subjekt ili mogu odrediti tek manja odstupanja u odnosu na osnovni nacrt, je ugovor o prodaji robe iz djelokruga MRS-a 18.

Obračunavanje prihoda temeljem ugovora o izgradnji nekretnina

Predmetni ugovor je ugovor o izgradnji

13. Kad predmetni ugovor potpada u djelokrug MRS-a 11 i njegov ishod je moguće pouzdano procijeniti, subjekt je dužan prihode priznati prema stupnju dovršenosti ugovorene aktivnosti sukladno MRS-u 11.

14. Predmetni ugovor ne mora udovoljavati definiciji ugovora o izgradnji, a time niti potpadati u djelokrug MRS-a 18. U tom slučaju, subjekt je dužan utvrditi da li je riječ o ugovoru o pružanju usluga ili o prodaji robe.

Predmetni ugovor je ugovor o pružanju usluga

15. Ako subjekt nije dužan pribaviti i isporučiti građevinski materijal, moguće je da je predmetni ugovor samo ugovor o pružanju usluga sukladno MRS-u 18. U tom slučaju, ako su ispunjeni kriteriji iz točke 20. MRS-a 18, MRS-18 nalaže da se prihodi priznaju prema stupnju dovršenosti transakcije po metodi postotka dovršenosti. Spomenuti zahtjevi MRS-a 11 su u pravilu primjenjivi na priznavanje prihoda i povezanih troškova po takvoj transakciji (t. 21. MRS-a 18).

Predmetni ugovor je ugovor o prodaji robe

16. Ako je subjekt dužan pružiti usluge zajedno s građevinskim materijalom kako bi ispunio svoju ugovornu obvezu isporuke nekretnine kupcu, predmetni ugovor je ugovor o prodaji robe i na njega se primjenjuju kriteriji priznavanja prihoda iz točke 14. MRS-a 18.

17. Subjekt može na kupca prenijeti kontrolu i značajne rizike i nagrade povezane s vlasništvom nad radovima u tijeku u njihovoj postojećoj fazi kako napreduje izgradnja. U tom slučaju, ako su kontinuirano s tijekom izgradnje ispunjeni svi kriteriji iz točke 14. MRS-a 18, subjekt je dužan prihode priznati po stupnju dovršenosti primjenom metode postotka dovršenosti. Spomenuti zahtjevi MRS-a 11 su u pravilu primjenjivi na priznavanje prihoda i povezanih troškova po takvoj transakciji.

18. Subjekt može na kupca jednokratno prenijeti svu kontrolu i sve značajne rizike i nagrade povezane s vlasništvom nad nekretninom (npr. po dovršetku, prilikom ili nakon isporuke). U tom slučaju, subjekt je dužan priznati prihode samo ako su ispunjeni kriteriji iz točke 14. MRS-a 18.

19. Kad je subjekt dužan obaviti daljnje radove na nekretnini koja je već isporučena kupcu, dužan je priznati obvezu i troškove sukladno točki 19. MRS-a 18 i obvezu mjeriti sukladno MRS-u 37. Kad je subjekt dužan isporučiti dodatnu robu ili pružiti dodatne usluge koje je moguće odrediti odvojeno od nekretnine koja je već isporučena kupcu, preostalu robu ili preostale usluge bi trebao odrediti kao zasebnu komponentu prodaje sukladno točki 8. ovoga tumačenja.

Objavljivanje

20. Kada subjekt prihode temeljem ugovora koji ispunjavaju sve kriterije iz točke 14. MRS-a 18 priznaje metodom postotka dovršenosti kontinuirano tijekom izgradnje (v. t. 17 tumačenja), dužan je objaviti:

a) način na koji utvrđuje ugovore koji kontinuirano tijekom izgradnje ispunjavaju sve kriterije iz točke 14. MRS-a 28

b) iznos prihoda koji nastaju temeljem tih ugovora tijekom razdoblja i

c) metode korištene za utvrđivanje stupnja dovršenosti ugovora u tijeku.

21. O ugovorima navedenima u točki 20. koji su u tijeku na izvještajni datum, subjekt je također dužan objaviti:

a) ukupan iznos do tog datuma učinjenih troškova i priznatih dobitaka (umanjenih za priznate gubitke) i

b) iznos primljenih predujmova.

IZMJENE I DOPUNE DODATKA MRS-U 18

22.-23. [Izmjene i dopune se ne odnose na same standarde označene brojevima.]

DATUM STUPANJA NA SNAGU I PRIJELAZNE ODREDBE

24. Subjekt je dužan ovo tumačenje primijeniti na godišnja razdoblja koja započinju na dan ili nakon 1. siječnja 2009. godine. Dopuštena je njegova ranija primjena. Ako subjekt tumačenje primijeni na razdoblje koje započinje prije 1. siječnja 2009. godine, dužan je tu činjenicu i objaviti.

25. Promjene računovodstvenih politika se obračunavaju retrospektivno sukladno MRS-u 8.

TUMAČENJE BROJ 16 ODBORA ZA TUMAČENJE MEĐUNARODNOG FINANCIJSKOG IZVJEŠTAVANJA

Zaštita neto ulaganja u inozemno poslovanje

REFERENCE

– MRS 8 »Računovodstvene politike, promjene računovodstvenih procjena i pogreške«

– MRS 21 »Učinci promjena tečajeva stranih valuta«

– MRS 39 »Financijski instrumenti: priznavanje i mjerenje«

TEMELJI

1. Mnogi izvještajni subjekti imaju ulaganja u inozemne dijelove poslovanja (kako su definirani u točki 8. MRS-a 21), koji mogu biti ovisna društva, pridružena društva, zajednički pothvati ili podružnice. MRS 21 nalaže subjektima da funkcijsku valutu svakog svog inozemnog poslovanja odrede kao valutu primarnog ekonomskog okružja predmetnog poslovanja. Kod preračunavanja rezultata i financijskog položaja inozemnog poslovanja u prezentacijsku valutu, subjekt je dužan priznavati tečajne razlike u sklopu ostale sveobuhvatne dobiti do otuđenja inozemnog poslovanja.

2. Računovodstvo zaštite kod valutnog rizika koji proizlazi iz neto ulaganja u inozemno poslovanje je primjenjivo samo kad je neto imovina predmetnog inozemnog poslovanja uključena u financijske izvještaje[1]. Stavka koja je predmetom zaštite po pitanju valutnog rizika koji proizlazi iz neto ulaganja u inozemno poslovanje može biti iznos neto imovine koji je jednak ili niži od knjigovodstvenog iznosa neto ulaganja u to inozemno poslovanje.

3. MRS 39 nalaže da se u sklopu odnosa računovodstvene zaštite odredi prihvatljiva zaštićena stavka i prihvatljivi zaštitni instrument. Ako postoji utvrđeni odnos zaštite, kod zaštite neto ulaganja se dobit ili gubitak s naslova zaštitnog instrumenta za koji je utvrđeno da je učinkovit kao zaštita neto ulaganja priznaje u sklopu ostale sveobuhvatne dobiti i iskazuje unutar tečajnih razlika proizašlih iz preračunavanja rezultata i financijskog položaja inozemnog poslovanja.

4. Subjekt s mnogo inozemnih dijelova poslovanja može biti izložen višestrukim valutnim rizicima. Ovo tumačenje sadrži upute o načinu utvrđivanja valutnih rizika koji su prihvatljivi kao zaštićeni rizici u zaštiti neto ulaganja inozemnog poslovanja.

5. MRS 39 dopušta subjektima da kao instrumente zaštite od valutnog rizika odrede ili izvedeni ili neizvedeni financijski instrument (ili kombinaciju izvedenog i neizvedenog financijskog instrumenta). Ovo tumačenje sadrži upute o tome gdje se unutar grupe instrumenti zaštite od neto ulaganja u inozemno poslovanje mogu držati kako bi bili prihvatljivi za primjenu računovodstva zaštite.

6. MRS 21 i MRS 39 nalažu da se, kad matica otuđuje inozemno poslovanje, kumulativni iznosi priznati u sklopu ostale sveobuhvatne dobiti koji se odnose i na tečajne razlike proizašle preračunavanjem rezultata i financijskog položaja inozemnog poslovanja i na dobit ili gubitak s naslova zaštitnog instrumenta za kojeg je utvrđeno da je učinkovit kao zaštita neto ulaganja preknjiže sa glavnice na dobit ili gubitak kao reklasifikacijska usklada. Ovo tumačenje sadrži upute o načinu na koji subjekt treba odrediti iznose koji se reklasificiraju s glavnice na dobit ili gubitak i s naslova zaštitnog instrumenta, i s naslova zaštićene stavke.

DJELOKRUG

7. Ovo tumačenje se primjenjuje na subjekt koji primjenjuje zaštitu od valutnog rizika povezanog s njegovim neto ulaganjima u inozemne dijelove poslovanja i koji želi ispuniti kriterije za primjenu računovodstva zaštite sukladno MRS-u 39. Iz praktičnih razloga, u ovom tumačenju se takav subjekt naziva maticom, a financijski izvještaji u kojima je sadržana neto imovina inozemnih poslovanja se nazivaju konsolidirani financijski izvještaji. Svako spominjanje matice jednako se primjenjuje na subjekt koji ima neto ulaganje u inozemnom poslovanju koje je zajednički pothvat, pridruženo društvo ili podružnica.

8. Ovo tumačenje se primjenjuje samo na zaštitu neto ulaganja u inozemno poslovanje i analogijom se ne bi trebalo primjenjivati na ostale vrste računovodstva zaštite.

PITANJA

9. Ulaganja u inozemne dijelove poslovanja mogu biti u izravnom vlasništvu matice ili neizravnom vlasništvu putem ovisnog društva ili ovisnih društava matice. Pitanja koja obrađuje ovo tumačenje:

a) priroda zaštićenog rizika i iznos zaštićene stavke po kojima je moguće odrediti odnos zaštite:

i) da li matica smije kao zaštićeni rizik odrediti samo tečajne razlike proizašle iz razlike između funkcijskih valuta matice i njenog inozemnog poslovanja ili kao zaštićeni rizik smije odrediti i tečajne razlike proizašle iz razlike između prezentacijske valute konsolidiranih financijskih izvještaja matice i funkcijske valute inozemnog poslovanja

ii) ako je inozemno poslovanje u neizravnom vlasništvu matice, da li se u zaštićeni rizik mogu uključiti samo tečajne razlike proizašle iz razlika među funkcijskim valutama inozemnog poslovanja i njegove neposredne matice ili se u zaštićeni rizik mogu također uključiti sve tečajne razlike između funkcijske valute inozemnog poslovanja i posrednog ili krajnjeg matičnog subjekta (tj. da li činjenica da je neto ulaganje u inozemno poslovanje u posjedu putem posredne matice utječe na ekonomski rizik krajnje matice);

b) gdje se unutar grupe može držati zaštitni instrument

i) da li je moguće zasnovati zaštitni odnos prihvatljiv sa stajališta računovodstva zaštite samo ako je subjekt koji štiti svoje neto ulaganje strana zaštitnog instrumenta ili da li bilo koji subjekt unutar grupe, bez obzira na svoju funkcijsku valutu, može držati zaštitni instrument

ii) da li priroda zaštitnog instrumenta (izvedenog ili neizvedenog) ili metoda konsolidacije utječu na procjenu učinkovitosti zaštite;

c) koji iznosi se prilikom otuđenja inozemnog poslovanja trebaju preknjižiti s glavnice na dobit ili gubitak kao reklasifikacijska usklada

i) kad je prodano zaštićeno inozemno poslovanje, koje iznose iz pričuve koju matica vodi po osnovi preračuna stranih valuta s naslova zaštitnog instrumenta i s naslova toga inozemnog poslovanja treba u konsolidiranim financijskim izvještajima matice preknjižiti s glavnice u dobit ili gubitak

ii) da li metoda konsolidacije utječe na utvrđivanje iznosa koji se reklasificiraju s glavnice u dobit ili gubitak.

KONSENZUS

Priroda zaštićenog rizika i iznos zaštićene stavke za koje je moguće odrediti zaštitni odnos

10. Računovodstvo zaštite se smije primijeniti samo na tečajne razlike između funkcijske valute inozemnog poslovanja i funkcijske valute matice.

11. Kod zaštite od valutnog rizika koji proizlazi iz neto ulaganja u inozemno poslovanje, zaštićena stavka može biti iznos neto imovine jednak ili niži od knjigovodstvenog iznosa neto imovine inozemnog poslovanja u konsolidiranim financijskim izvještajima matice. Knjigovodstveni iznos neto ulaganja inozemnog poslovanja koji se u konsolidiranim financijskim izvještajima matice može odrediti kao zaštićena stavka ovisi o tome da li je neka matica inozemnog poslovanja na nižoj razini primijenila računovodstvo zaštite na svu neto imovinu tog inozemnog poslovanja ili dio nje te da li je takav način obračunavanja očuvan u konsolidiranim financijskim izvještajima matice.

12. Zaštićeni rizik se može odrediti kao valutna izloženost koja nastaje između funkcijske valute inozemnog poslovanja i funkcijske valute bilo koje njegove matice (neposredne, posredne ili krajnje). Činjenica da je neto ulaganje u posjedu putem posredne matice ne utječe na prirodu ekonomskog rizika koji proizlazi iz valutne izloženosti prema krajnjoj matici.

13. Izloženost valutnom riziku koji proizlazi iz neto ulaganja u inozemno poslovanje može samo jednom ispuniti kriterije prihvatljivosti za primjenu računovodstva zaštite u konsolidiranim financijskim izvještajima. Prema tome, ako se zaštita od istog rizika iste neto imovine inozemnog poslovanja provodi kod više od jedne matice unutar grupe (primjerice, provodi ju i neposredna i posredna matica), samo jedan zaštitni odnos je prihvatljiv za primjenu računovodstva zaštite u konsolidiranim financijskim izvještajima krajnje matice. Zaštitni odnos koji je odredila jedna matica u svojim konsolidiranim financijskim izvještajima ne mora voditi druga matica na višoj razini. Međutim, ako ga matica na višoj razini ne vodi, računovodstvo zaštite koje je primijenila matica na nižoj razini mora biti ukinut prije priznavanja računovodstva zaštite kod matice na višoj razini.

Gdje se unutar grupe može držati zaštitni instrument

14. Kao zaštitni instrument u zaštiti neto ulaganja u inozemno poslovanje može biti određen izvedeni ili neizvedeni instrument (ili kombinacija izvedenog i neizvedenog instrumenta). Zaštitni instrument(i) mogu biti u posjedu subjekta ili subjekata unutar grupe (izuzev inozemnog poslovanja koje je samo predmetom zaštite) tako dugo dok su ispunjeni zahtjevi iz točke 88. MRS-a 39 koji se odnose na određivanje, dokumentiranje i učinkovitost zaštite neto ulaganja. Osobito treba jasno dokumentirati strategiju zaštite grupe zbog mogućnosti različitog određivanja na različitim razinama grupe.

15. Za potrebe ocjenjivanja učinkovitosti, promjena vrijednosti zaštitnog instrumenta u odnosu na valutni rizik se izračunava na temelju funkcijske valute one matice u odnosu na čiju funkcijsku valutu se mjeri zaštitni rizik, sukladno dokumentaciji o računovodstvu zaštite. Ovisno o tome gdje se drži zaštitni instrument, u odsustvu računovodstva zaštite je moguće ukupnu promjenu vrijednosti priznati u dobit ili gubitak, u sklopu ostale sveobuhvatne dobiti, ili oboje. Međutim, na ocjenu učinkovitosti ne utječe da li je promjena vrijednosti zaštitnog instrumenta priznata u dobit ili gubitak, ili u sklopu ostale sveobuhvatne dobiti. U postupku primjene računovodstva zaštite se ukupan učinkovit dio promjene uključuje u ostalu sveobuhvatnu dobit. Na ocjenu učinkovitosti ne utječe da li je zaštitni instrument izvedeni ili neizvedeni instrument, kao ni metoda konsolidacije.

Otuđenje zaštićenog inozemnog poslovanja

16. Kad je zaštićeno inozemno poslovanje otuđeno, iznos koji je u konsolidiranim financijskim izvještajima matice po osnovi zaštitnog instrumenta reklasificiran kao reklasifikacijska usklada s pričuve iz preračunavanja stranih valuta na dobit ili gubitak jest iznos koji treba utvrditi sukladno zahtjevima točke 102. MRS-a 39. Taj iznos je kumulativna dobit ili kumulativan gubitak s naslova zaštitnog instrumenta koji je utvrđen kao učinkovita zaštita.

17. Iznos koji je u konsolidiranim financijskim izvještajima matice po osnovi zaštitnog instrumenta reklasificiran na dobit ili gubitak s naslova neto ulaganja u inozemno poslovanje sukladno točki 48. MRS-a 21 jest iznos koji je uključen u pričuvu matice temeljem preračunavanja stranih valuta s naslova tog inozemnog poslovanja. U konsolidiranim financijskim izvještajima krajnje matice, na ukupan neto iznos priznat kao pričuva iz preračunavanja stranih valuta po svim inozemnim poslovanjima ne utječe metoda konsolidacije. Međutim, da li krajnja matica koristi metodu izravne ili postupne konsolidacije[2] može utjecati na iznos uključen u matičinu pričuvu iz preračunavanja stranih valuta s naslova pojedinačnog inozemnog poslovanja. Primjena metode postupne konsolidacije može dovesti do reklasifikacije u dobit ili gubitak iznosa koji se razlikuje od iznosa korištenog radi utvrđivanja učinkovitosti zaštite. Tu razliku je moguće eliminirati na način da se odredi iznos koji se odnosi na predmetno inozemno poslovanje koji bi nastao da je bila korištena metoda izravne konsolidacije. MRS 21 ne propisuje spomenutu prosudbu. Međutim, riječ je o izboru računovodstvene politike koju zatim treba dosljedno primjenjivati na sva neto ulaganja.

DATUM STUPANJA NA SNAGU

18. Subjekt je dužan ovo tumačenje primijeniti na godišnja razdoblja koja započinju na dan ili nakon 1. listopada 2008. godine. Dopuštena je njegova ranija primjena. Ako subjekt tumačenje primijeni na razdoblje koje započinje prije 1. listopada 2008. godine, dužan je tu činjenicu i objaviti.

PRIJELAZNE ODREDBE

19. MRS 8 propisuje način na koji subjekt primjenjuje promjenu računovodstvene politike koja je posljedica prve primjene nekog tumačenja. Kod prve primjene ovoga tumačenja subjekt nije dužan postupiti u skladu s tim zahtjevima. Ako je subjekt odredio zaštitni instrument kao zaštitu neto ulaganja, ali zaštita ne ispunjava uvjete za primjenu računovodstva zaštite iz ovoga tumačenja, dužan je primijeniti MRS 39 kako bi to računovodstvo zaštite prospektivno ukinuo.

DODATAK

UPUTE ZA PRIMJENU

Ovaj dodatak je sastavni dio tumačenja.

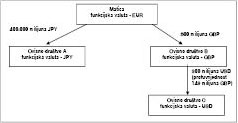

UP1. U ovome dodatku je ilustrirana primjena ovoga tumačenja koristeći niže prikazani korporacijski ustroj. Zaštitni odnosi bi u svim slučajevima bili podvrgnuti testiranju učinkovitosti sukladno MRS-u 39, premda o testiranju nije riječ u ovome dodatku. Matica, a to je krajnja matica, prezentira svoje konsolidirane financijske izvještaje u svojoj funkcijskoj valuti – eurima (EUR). Svako ovisno društvo je u stopostotnom vlasništvu matice. U neto ulaganje matice u ovisno društvo B u iznosu 500 milijuna GPB (funkcijska valuta je britanska funta – GBP) je uključeno 159 milijuna GBP kao protuvrijednost neto ulaganja ovisnog društva B u ovisno društvo C u iznosu 300 milijuna USD (funkcijska valuta je američki dolar –USD). Drugim riječima, neto imovina ovisnog društva B izuzev njegovog ulaganja u ovisno društvo C iznosi 341 milijun GBP.

Priroda zaštićenog rizika i iznos zaštićene stavke za koje je moguće odrediti zaštitni odnos (točke 10.-13.)

UP2. Matica može štititi svoja neto ulaganja u ovisna društva A, B i C od valutnog rizika koji proizlazi iz funkcijskih valuta svakog od njih (japanski jen – JPY, britanska funta i američki dolar) u odnosu na euro. Pored toga, matica može provoditi zaštitu od valutnog rizika iz odnosa američkog dolara, koji je funkcijska valuta ovisnog društva B i britanske funte, koja je funkcijska valuta ovisnog društva C. U svojim konsolidiranim financijskim izvještajima, ovisno društvo B može provoditi zaštitu svog neto ulaganja u ovisno društvo C od valutnog rizika koji proizlazi iz njihovih funkcijskih valuta, američkog dolara i britanske funte. U idućim primjerima, rizik određen za zaštitu je valutni rizik promptnog tečaja jer zaštitni instrumenti nisu izvedenice. Da su zaštitni instrumenti terminski ugovori (forward), matica bi mogla odrediti valutni rizik terminskog tečaja.

Iznos zaštićene stavke za koju je moguće odrediti zaštitni odnos (točke 10.-13.)

UP3. Matica može provoditi zaštitu svojih neto ulaganja u ovisna društva A, B i C od valutnog rizika koji proizlazi iz funkcijskih valuta svakog od njih (japanski jen – JPY, britanska funta i američki dolar) u odnosu na euro. Pored toga, matica može provoditi zaštitu od valutnog rizika iz odnosa američkog dolara, koji je funkcijska valuta ovisnog društva B i britanske funte, koja je funkcijska valuta ovisnog društva C. U svojim konsolidiranim financijskim izvještajima, ovisno društvo B može provoditi zaštitu svog neto ulaganja u ovisno društvo C od valutnog rizika koji proizlazi iz njihovih funkcijskih valuta, američkog dolara i britanske funte. U idućim primjerima, rizik određen za zaštitu je valutni rizik promptnog tečaja jer zaštitni instrumenti nisu izvedenice. Da su zaštitni instrumenti terminski ugovori (forward), matica bi mogla odrediti valutni rizik terminskog tečaja.

UP4. Zaštićena stavka može biti iznos neto imovine jednak knjigovodstvenoj vrijednosti neto ulaganja matice u ovisno društvo C (300 milijuna USD) u njenim konsolidiranim financijskim izvještajima ili niži od nje. Matica u svojim konsolidiranim financijskim izvještajima može vanjsku pozajmicu ovisnog društva A u iznosu 300 milijuna USD odrediti kao zaštitu od valutnog rizika po promptnom tečaju eura u odnosu na američki dolar (EUR/USD) koji je povezan s njenim neto ulaganjem u neto imovinu ovisnog društva C u iznosu 300 milijuna USD. U tom slučaju, i razlike iz tečaja eura u odnosu na američki dolar (EUR/USD) po vanjskoj pozajmici ovisnog društva A u iznosu 300 milijuna USD i razlike iz tečaja eura u odnosu na američki dolar (EUR/USD) s naslova neto ulaganja u ovisno društvo C u iznosu 300 milijuna USD se u matičinim konsolidiranim financijskim izvještajima nakon primjene računovodstva zaštite iskazuju unutar pričuve iz preračunavanja stranih valuta.

UP5. U odsustvu računovodstva zaštite, ukupne tečajne razlike po tečaju američkog dolara u odnosu na euro s naslova vanjske pozajmice ovisnog društva A u iznosu 300 milijuna USD bi se u konsolidiranim financijskim izvještajima matice priznala kako slijedi:

– temeljem promjene promptnog tečaja USD/JPY, preračunato u eure, u dobit ili gubitak i

– temeljem promjene promptnog tečaja JPY/EUR u sklopu ostale sveobuhvatne dobiti.

Umjesto načina određivanja iz točke UP4., matica u svojim konsolidiranim financijskim izvještajima može vanjsku pozajmicu ovisnog društva A u iznosu 300 milijuna USD odrediti kao zaštitu od valutnog rizika po promptnom tečaju britanske funte u odnosu na američki dolar (GBP/USD) iz odnosa između ovisnog društva C i ovisnog društva B. U tom slučaju, ukupne razlike iz tečaja američkog dolara u odnosu na euro (USD/EUR) s naslova vanjske pozajmice ovisnog društva A u iznosu 300 milijuna dolara bi se u konsolidiranim financijskim izvještajima matice bile priznale kako slijedi:

– temeljem promjene promptnog tečaja GBP/USD u pričuvu iz preračunavanja stranih valuta u odnosu na ovisno društvo C

– temeljem promjene promptnog tečaja GBP/JPY, preračunato u eure, u dobit ili gubitak i

– temeljem promjene promptnog tečaja JPY/EUR u sklopu ostale sveobuhvatne dobiti.

UP6. Matica ne može vanjsku pozajmicu ovisnog društva A u iznosu 300 milijuna USD u svojim konsolidiranim financijskim izvještajima odrediti i kao zaštitu od rizika po promptnom tečaju EUR/USD, i kao zaštitu od rizika po promptnom tečaju GBP/USD. Jedan zaštitni instrument može štititi isti određeni rizik samo jednom. Ovisno društvo B ne može u svojim konsolidiranim financijskim izvještajima primijeniti računovodstvo zaštite jer se zaštitni instrument drži izvan grupe koju sačinjavaju ovisno društvo B i ovisno društvo C.

Gdje se unutar grupe može držati zaštitni instrument (točke 14. i 15.)

UP7. Kako je navedeno u točki UP5., ukupna promjena vrijednosti po valutnom riziku povezanom s vanjskom pozajmicom ovisnog društva A u iznosu 300 milijuna USD bi se u matičnim konsolidiranim financijskim izvještajima u odsustvu računovodstva zaštite iskazao i u dobiti ili gubitku (promptni tečaj USD/JPY), i u sklopu ostale sveobuhvatne dobiti (promptni tečaj EUR/JPY). Oba iznosa se uključuju u ocjenjivanje učinkovitosti zaštite određene u točki UP4. jer se i promjena vrijednosti zaštitnog instrumenta i promjena vrijednosti zaštićene stavke izračunavaju prema funkcijskoj valuti matice – euru u odnosu na američki dolar, koji je funkcijska valuta ovisnog društva C, sukladno dokumentaciji o zaštiti. Metoda konsolidacije (tj. metoda izravne ili metoda postupne konsolidacije) ne utječe na ocjenu učinkovitosti zaštite.

Iznosi reklasificirani u dobit ili gubitak prilikom prodaje inozemnog poslovanja (točke 16. i 17.)

UP8. Kad je ovisno društvo C prodano, sljedeći iznosi se u matičnim konsolidiranim financijskim izvještajima reklasificiraju iz pričuve iz preračuna stranih valuta u dobit ili gubitak:

a) u odnosu na vanjsku pozajmicu ovisnog društva A u iznosu 300 milijuna USD, iznos koji treba biti utvrđen sukladno MRS-u 39, tj. ukupna promjena vrijednosti s naslova valutnog rizika koja je priznata u sklopu ostale sveobuhvatne dobiti kao učinkovit dio zaštite i

b) u odnosu na neto ulaganje u ovisno društvo C u iznosu 300 milijuna USD, iznos koji je utvrđen po metodi konsolidacije subjekta. Ako matica koristi metodu izravne konsolidacije, svoju pričuvu iz preračunavanja stranih valuta će s naslova ovisnog društva C utvrditi izravno po valutnom tečaju eura u odnosu na američki dolar (EUR/USD). Ako matica koristi metodu postupne konsolidacije, svoju pričuvu iz preračunavanja stranih valuta će s naslova ovisnog društva C utvrditi prema pričuvi iz preračunavanja stranih valuta koju je priznalo ovisno društvo B po valutnom tečaju britanske funte u odnosu na američki dolar (GBP/USD), preračunavajući ju u svoju funkcijsku valutu primjenom valutnog tečaja eura u odnosu na britansku funtu (EUR/GBP). Ako je matica u prethodnim razdobljima primjenjivala postupnu konsolidaciju, to ju ne obvezuje niti ju priječi da iznos pričuve iz preračunavanja stranih valuta koji treba reklasificirati prilikom prodaje ovisnog društva C utvrdi kao iznos koji bi bio priznat da je oduvijek koristila metodu izravne konsolidacije, ovisno o njenoj računovodstvenoj politici.

Zaštita više inozemnih poslovanja (točke 11., 13. i 15.)

UP9. U idućim primjerima se pokazuje kako je, u konsolidiranim izvještajima matice, rizik koji može biti predmetom zaštite uvijek rizik između njene funkcijske valute (euro) i funkcijske valute ovisnog društva B i ovisnog društva C. Bez obzira na način na koji su zaštite određene, najveći iznosi koji se kao učinkovita zaštita mogu u konsolidiranim financijskim izvještajima matice uključiti u pričuvu iz preračunavanja stranih valuta ako se provodi zaštita obaju inozemnih poslovanja su 300 milijuna USD s naslova rizika iz odnosa eura i američkog dolara (EUR/USD) i 341 milijun GBP s naslova rizika iz odnosa eura i britanske funte (EUR/GBP). Ostale promjene vrijednosti uslijed promjena valutnih tečajeva se iskazuju u sklopu konsolidirane dobiti ili konsolidiranog gubitka matice. Naravno, bilo bi moguće da matica odredi samo 300 milijuna USD za promjene promptnog tečaja američkog dolara u odnosu na britansku funtu (USD/GBP) ili samo 500 milijuna GBP za promjene promptnog tečaja britanske funte u odnosu na euro (GBP/EUR).

Matica drži i zaštitne instrumente u USD i zaštitne instrumente u GBP

UP10. Matica može poželjeti zaštititi se od valutnog rizika u odnosu na svoje neto ulaganje u ovisno društvo B, kao i u odnosu na svoje neto ulaganje u ovisno društvo C. Pretpostavimo da matica drži primjerene zaštitne instrumente nominirane u američkim dolarima i britanskim funtama koje može odrediti kao zaštitu svojih neto ulaganja u ovisno društvo B i ovisno društvo C. Stavke koje matica u svojim konsolidiranim financijskim izvještajima može odrediti za zaštitu uključuju, ali nisu ograničene na sljedeće:

a) zaštitni instrument u iznosu 300 milijuna USD određen kao zaštita neto ulaganja u ovisno društvo C u iznosu 300 milijuna USD, pri čemu je rizik od kojeg se provodi zaštita izloženost promptnom tečaju (EUR/USD) između matice i ovisnog društva C i zaštitni instrument do 341 milijuna GBP određen kao zaštita neto ulaganja u ovisno društvo B u iznosu 341 milijuna GBP, pri čemu je rizik od kojeg se provodi zaštita izloženost promptnom tečaju (EUR/GBP) između matice i ovisnog društva B.

b) zaštitni instrument u iznosu 300 milijuna USD određen kao zaštita neto ulaganja u ovisno društvo C u iznosu 300 milijuna USD, pri čemu je rizik od kojeg se provodi zaštita izloženost promptnom tečaju (GBP/USD) između ovisnog društva B i ovisnog društva C i zaštitni instrument do 500 milijuna GBP određen kao zaštita neto ulaganja u ovisno društvo B u iznosu 500 milijuna GBP, pri čemu je rizik od kojeg se provodi zaštita izloženost promptnom tečaju (EUR/GBP) između matice i ovisnog društva B.

UP11. Tečajni rizik EUR/USD temeljem neto ulaganja matice u ovisno društvo C je različit od tečajnog rizika EUR/GBP temeljem neto ulaganja matice u ovisno društvo B. Međutim, u slučaju opisanom u točki UP10.a) matica se, odredivši zaštitni instrument u američkim dolarima, već u potpunosti zaštitila od tečajnog rizika EUR/USD po svom neto ulaganju u ovisno društvo C. Da je matica zaštitni instrument u britanskim funtama koji posjeduje također odredila za zaštitu svog neto ulaganja u ovisno društvo B u iznosu 500 milijuna GBP, 159 milijuna GBP tog neto ulaganja, koji predstavljaju protuvrijednost neto ulaganja u ovisno društvo C u američkim dolarima, bi u matičnim konsolidiranim financijskim izvještajima bilo dva puta zaštićeno od tečajnog rizika GBP/EUR.

UP12. U slučaju opisanom u točki UP.10b), ako matica kao zaštićeni rizik odredi izloženost promptnom tečaju GBP/USD između ovisnog društva B i ovisnog društva C, samo dio promjene vrijednosti zaštitnog instrumenta matice u iznosu 300 milijuna USD povezan s tečajem britanske funte u odnosu na američki dolar (GBP/USD) se uključuje u matičnu pričuvu iz preračunavanja stranih valuta s naslova ovisnog društva C. Preostali dio promjene (istovjetan promjeni tečaja GBP/EUR po osnovi 159 milijuna GBP) se iskazuje unutar konsolidirane dobiti ili konsolidiranog gubitka matice, kao pod točkom UP5. Budući da određivanje tečajnog rizika USD/GBP između ovisnog društva B i ovisnog društva C ne uključuje tečajni rizik GBP/EUR, matica je također u mogućnosti dio svog neto ulaganja u ovisno društvo B do iznosa od 500 milijuna GBP odrediti kao rizik povezan s izloženošću promptnom tečaju (GBP/EUR) između matice i ovisnog društva B.

Ovisno društvo B drži zaštitni instrument u USD

UP13. Pretpostavimo da ovisno društvo B ima vanjsko zaduženje po zajmu u iznosu 300 milijuna USD po kojem su primljena sredstva prenesena na maticu temeljem međukompanijskog zajma nominiranog u britanskim funtama. Budući da su i imovina i obveze porasle za 159 milijuna GBP, neto imovina ovisnog društva B ostaje nepromijenjena. Ovisno društvo B bi u svojim konsolidiranim financijskim izvještajima spomenuti vanjski dug moglo odrediti kao zaštitu svog neto ulaganja u ovisno društvo C od tečajnog rizika GBP/USD. Matica bi mogla zaštitni instrument koji je odredilo ovisno društvo B i dalje voditi kao zaštitu svog neto ulaganja u iznosu 300 milijuna USD u ovisno društvo C od tečajnog rizika GBP/USD (v. t. 13) i zaštitni instrument u britanskim funtama (GBP) koji drži odrediti kao zaštitu cijelog svog neto ulaganja u ovisno društvo B u iznosu 500 milijuna GBP. Prva zaštita, koju je odredilo ovisno društvo B, bi bila procijenjena u funkcijskoj valuti ovisnog društva B (britansku funtu), dok bi druga zaštita, koju je odredila matica, bila procijenjena u funkcijskoj valuti matice (euro). U tom slučaju je zaštitnim instrumentom u USD u matičinim konsolidiranim financijskim izvještajima zaštićen samo tečajni rizik GBP/USD povezan s matičinim neto ulaganjem u ovisno društvo C, a ne cijeli tečajni rizik EUR/USD. Prema tome, u konsolidiranim financijskim izvještajima matice može biti provedena zaštita cijelog tečajnog rizika povezanog s matičinim neto ulaganjem u ovisno društvo B u iznosu 500 milijuna GBP.

UP14. Međutim, valja razmotriti i način obračunavanja matičinog zajma u iznosu 159 milijuna GBP po kojem matica ima obvezu prema ovisnom društvu B. Ako se obveza matice temeljem zajma ne promatra kao dio njenog neto ulaganja u ovisno društvo B jer ne ispunjava uvjete iz točke 15. MRS-a 21, razlike koje prilikom preračunavanja proizlaze iz tečaja britanske funte u odnosu na euro bi bile iskazane kroz konsolidiranu dobit ili konsolidirani gubitak matice. Ako se obveza matice prema ovisnom društvu B temeljem zajma u iznosu 159 milijuna GBP promatra kao dio matičinog neto ulaganja, to neto ulaganje bi iznosilo samo 341 milijun GBP, te bi sukladno tomu iznos koji bi matica mogla odrediti kao stavku koja se štiti od tečajnog rizika GBP/EUR bi bio umanjen sa 500 milijuna GBP na 341 milijun GBP.

UP15. Kad bi matica ukinula odnos zaštite koji je odredilo ovisno društvo B, mogla bi vanjsko zaduženje ovisnog društva B u iznosu 300 milijuna USD odrediti kao zaštitu za svoje neto ulaganje u ovisno društvo C u iznosu 300 milijuna USD od tečajnog rizika EUR/USD te zaštitni instrument u britanskim funtama koji drži odrediti kao zaštitu za svoje neto ulaganje u ovisno društvo B samo do iznosa 341 milijuna GBP. U tom slučaju bi se učinkovitost obiju zaštita izračunavala po funkcijskoj valuti matice (euro). Slijedom toga, i promjena vrijednosti tečaja USD/GBP vanjskog zaduženja ovisnog društva B, i promjena vrijednosti tečaja GBP/EUR matičine obveze prema ovisnom društvu B temeljem zajma (ukupno ekvivalentna promjeni USD u odnosu na EUR) bi u matičinim konsolidiranim financijskim izvještajima bile uključene u pričuvu iz preračunavanja stranih valuta. Budući da je matica svoje neto ulaganje u ovisno društvo C već u potpunosti zaštitila od tečajnog rizika EUR/USD, svoje neto ulaganje u ovisno društvo B može zaštititi od tečajnog rizika EUR/GBP samo do iznosa 341 milijuna GBP.

[1]Što je slučaj kod konsolidiranih financijskih izvještaja, financijskih izvještaja u kojima su ulaganja obračunata primjenom metode udjela, financijskih izvještaja u kojima su udjeli pothvatnika u zajedničkim ulaganjima razmjerno konsolidirani (uz primjenu izmjena predloženih u Nacrtu za javnost br. 9 »Zajednički sporazumi« koji je Odbor za međunarodne računovodstvene standarde objavio u rujnu 2007. godine) i financijske izvještaje koji uključuju podružnicu.

[2] Izravna metoda je metoda konsolidacije u kojoj se financijski izvještaji inozemnog poslovanja izravno preračunavaju u funkcijsku valutu krajnje matice. Postupna metoda je metoda konsolidacije u kojoj se financijski izvještaji inozemnog poslovanja prvo preračunavaju u funkcijsku valutu posredne matice ili više njih i zatim preračunavaju u funkcijsku valutu krajnje matice (ili prezentacijsku valutu ako je različita).